炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【报告导读】

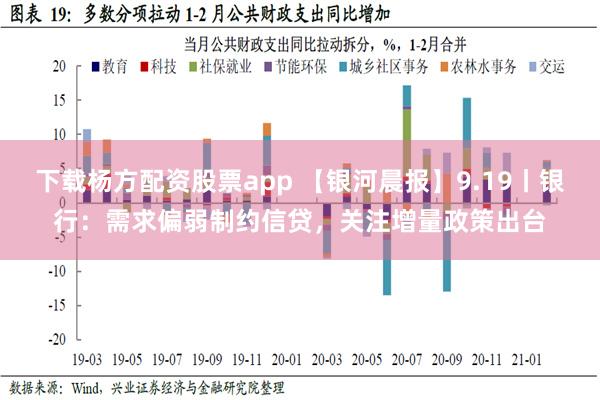

1. 银行:需求偏弱制约信贷,关注增量政策出台

2. 电子:头部厂商引领创新,消费电子换机周期可期

3. 社服:中秋出游平稳,期待国庆低基数反弹

]article_adlist-->

]article_adlist-->银河观点

银行:需求偏弱制约信贷,关注增量政策出台

张一纬丨银行业分析师

S0130519010001

一、核心观点

事件:央行公布了2024年8月金融数据。

社融规模同比少增,存量增速保持在合理水平:8月新增社融3.03万亿元,同比少增968亿元;截至8月末,社融存量398.56万亿元,同比增长8.13%,增速较上月略微回落,总量保持合理增长。政府债持续驱动社融,需求偏弱制约信贷投放,非银存款大幅增长拉动存款多增。

信贷规模仍少增,政府债加速发行支撑社融:8月,人民币贷款增加10411亿元,同比少增3001亿元,信贷“挤水分”和资金空转治理影响仍存。政府债发行加速,拉动社融增长。8月,新增政府债16177亿元,为今年以来最高,同比多增4418亿元;新增企业债融资1703亿元,同比少增1085亿元,新增非金融企业境内股票融资132亿元,同比少增904亿元;新增表外融资1160亿元,同比多增155亿元,其中,未贴现银行承兑汇票增加651亿元,同比少增478亿元,信托贷款增加484亿元,同比多增705亿元。

居民和企业部门需求疲软拖累贷款增速,票据冲量延续:截至8月末,金融机构人民币贷款余额252.02万亿元,同比增长8.5%,增速继续下探。8月单月,金融机构新增人民币贷款余额9000亿元,同比少增4600亿元。居民和企业部门有效信贷需求仍然偏弱,对信贷投放形成制约。8月单月,居民部门贷款增加1900亿元,同比少增2022亿元,其中,新增短期贷款、中长期贷款分别为716亿元、1200亿元,分别同比少增1604亿元、402亿元。新增企业部门贷款8400亿元,同比少增1088亿元,其中,短期贷款减少1900亿元,同比多减1499亿元,体现叫停手工补息影响延续,新增中长期贷款4900亿元,同比少增1544亿元;新增票据融资5451亿元,同比多增1979亿元。

M2增速环比企稳,存款加速回流理财:8月,M1和M2分别同比变化-7.3%、+6.3%,M1降幅进一步扩大,M2增速与上月持平;M1-M2剪刀差为-13.6%。截至8月末,金融机构人民币存款余额297.14万亿元,同比增长6.6%,较上月继续回升0.3个百分点。8月单月,金融机构人民币存款增加2.22万亿元,同比多增9600亿元;其中,居民部门、企业部门人民币存款分别新增7100亿元、3500亿元,分别同比少增777亿元、5390亿元。8月新增财政存款5587亿元,同比多增5675亿元;新增非银存款6300亿元,同比多增13622亿元。手工补息治理和存款挂牌利率下调导致银行存款加速向理财回流。

二、投资建议

金融“挤水分”和资金空转治理延续,信贷投放减速提质,节奏趋于均衡,总量保持合理增长,政府债发力支撑社融。央行提出将推出增量政策,进一步降低企业融资和居民信贷成本,更有针对性满足合理消费融资需求,体现促销费、扩内需导向。在当前资产荒的环境下,我们继续看好银行板块红利价值,维持推荐评级。个股方面,推荐工商银行(601398)、建设银行(601939)、邮储银行(601658)、江苏银行(600919)、常熟银行(601128)。

三、风险提示

经济增长低于预期导致资产质量恶化的风险,利率持续下行导致NIM承压的风险;规模导向弱化导致扩表和营收增速放缓的风险。

电子:头部厂商引领创新,消费电子换机周期可期

高峰丨电子行业首席分析师

S0130522040001

一、核心观点

事件:9月9日苹果举行名为“高光时刻”的发布会,发布iPhone 16系列、Apple Watch Series 10以及AirPods 4等。9月10日,华为召开见非凡品牌盛典及鸿蒙智行新品发布会。推出了全球首款三折叠手机华为Mate XT。

消费电子终端产品持续升级、亮点频出:全新的iPhone 16系列除了在摄像头、屏幕、散热、续航等方面进一步升级,最大的看点就是芯片全系支持Apple Intelligence,对写作、语音、文本、图片等方面的处理将迎来全新体验,对英语语言的支持将在10月推出,并将在明年推出中文支持。此外苹果也推出了全新升级的AirPods和Apple Watch ,进一步提升使用体验。华为的发布会发布了全世界首款三折叠手机,解决了屏幕和铰链的技术难题,同时实现了屏幕的内折和外折,屏幕表面覆盖业内最大的UTG玻璃。华为Mate XT是首款搭载十档可变光圈的折叠屏产品,开启了折叠屏产品的全新形态。

消费电子板块估值处于底部:创新始终是科技板块行情的核心驱动力,AI已经成为智能手机的下一个风口,三折叠是手机形态的又一次突破,智能手机产业正迎来新一轮创新升级与更新迭代,带动智能手机销量回暖。且消费电子板块经过近三个月的回调后,当前整体市盈率TTM仅有22倍,处于历史低位,新一轮的换机需求有望提振消费电子板块的盈利和估值水平。

新品推动智能手机销量预期增长:根据TechInsights的数据,2024年第二季度全球智能手机出货量同比增长7.6%,达到2.9亿部,已经是连续三个季度保持复苏趋势。根据Counterpoint的数据,iPhone 16系列的面板已于7月开始出货。新品系列的面板出货量比2023年6月和7月的iPhone 15系列高出20%。24年二季度华为在中国智能手机市场份额为15.4%,同比去年11.3%的市场份额提升了4.1个百分点,出货量方面则是同比提升44.5%。根据艾瑞咨询的数据,2024年预计中国折叠屏手机出货量达到1070万台,到2025年折叠屏手机占高端市场份额达到20%。

二、投资建议

换机需求推动消费电子行业回暖。建议关注:立讯精密、歌尔股份、领益智造、京东方A、精研科技等。

三、风险提示

消费电子行业复苏不及预期的风险;国际贸易摩擦激化的风险;折叠屏出货量不及预期的风险;AI渗透不及预期的风险。

社服:中秋出游平稳,期待国庆低基数反弹

顾熹闽丨社会服务业首席分析师

S0130522070001

一、核心观点

受假期极端天气影响,中秋日均出游人次环比端午预计持平略降。据交通部数据,9.15-9.17三日的中秋假期期间,全社会跨区域人员流动量预计日均超2.05亿人次,较2023年同期(中秋+国庆8日假期日均,下同)-25.6%,环比端午-3.5%,其中:1)铁路:假期三日日均客运量约为1433万人次,同比-18.7%,环比端午-6.6%。2)民航:假期三日日均客运量约为170万人次,同比-20.2%,环比-7.6%。总体来看,中秋假期日均旅客出行情况较2023年均有一定程度下滑,主要归因于此次中秋假期时间较短2023年中秋国庆假期合并连休8日),且台风“贝碧嘉”影响华东及长江中下游地区居民出行计划。

国内游:以短线游为主,居民旅游舒适感追求升级。参考OTA平台数据,本次中秋假期期间主要以短途游、周边游为主,携程数据显示周边游订单占比近半,较端午假期有明显增长,同省酒店订单达50%以上,且进住一天的酒店订单超80%,主要归因于假期时间限制及居民对于更为舒适、生活感的旅游方式的追求。同时,中秋赏月游、亲子游、博物馆游热度高涨,同程数据显示,赏月游相关景区及博物馆相关文旅产品预订热度分别环比上涨3倍和2倍。

出境游:得益于航班持续恢复,出入境人次较端午显著提升。据国家移民管理局预测,中秋假期期间日均出入境旅客达180万人次,较去年同期+21.9%,恢复至2019年同期的93.3%,恢复情况较端午+7.6pct。我们认为,环比增长主要受益于国际航班的持续恢复。此外,假期首日,香港和澳门分别录得入境旅客14万/12.5万人次,环比端午分别+2.9%/-6.0%。同时,入境游热度不减,携程数据显示入境酒店搜索热度较去年中秋同期增长近20%。

去年低基数下国庆出游情况有望得到同比提升,但量增价跌趋势仍在延续。今年国庆受益去年低基数效应,我们预计整体出游情况有望环比中秋改善:1)铁路:据国铁集团预测,9月29日-10月8日日均发送旅客1750万人次,去年中秋+国庆假期的日均为1764万人次。考虑今年日均1750万人次的预测包括假期前2日(9月29-30日),因此国庆7天的实际日均人次应高于1750万人次,大概率好于去年1764万人次。2)民航:据CADAS数据,国庆假期国内日均旅客运输量预计为211万人次,同比+9.0%,增速高于端午假期的7.9%,较2019年+27%,国际日均运输量达21.3万人次,同比+54%,恢复至2019年的95%。另外,携程数据显示国内外机票均价同比-20%以上。

二、投资建议

整体而言,中秋假期期间受时常较短和台风天气影响导致整体出行情况同比下滑,十一假期若天气因素改善,积压的旅游需求有望得到释放,结合去年低基数,今年有望得到环比和同比提升。当前推荐两条投资主线:(1)考虑当前OTA平台竞争格局改善、费用投放效率优化,以及国际业务占比增长,未来行业净利率提升趋势较为确定,推荐携程集团、同程旅行,建议关注美团。(2)继续推荐产品与模式具备创新迭代能力的公司,推荐三特索道(维权),建议关注西域旅游。

三、风险提示

宏观经济下行的风险;极端天气和不可控力的风险。

如需获取报告全文,请联系您的客户经理,谢谢!

【银河晨报】9.18丨宏观:延迟退休带来什么影响?【银河晨报】9.13丨宏观:CPI稍显“外冷内热”,美联储预计谨慎降息——8月美国CPI数据【银河晨报】9.12丨环保公用:下半年火电业绩继续向好,蓄水支撑水电表现【银河晨报】9.11丨宏观:出口仍有韧性——8月进出口数据解读

【银河晨报】9.10丨宏观:CPI小幅回升,PPI降幅走阔——8月物价数据解读

本文摘自:中国银河证券2024年9月19日发布的研究报告《银河证券每日晨报 - 20240919》

分析师/责任编辑:周颖

]article_adlist-->

]article_adlist-->

]article_adlist-->

]article_adlist-->评级体系:

评级标准为报告发布日后的6到12个月行业指数(或公司股价)相对市场表现,其中:A股市场以沪深300指数为基准,新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准,北交所市场以北证50指数为基准,香港市场以恒生指数为基准。行业评级

]article_adlist-->推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

有一座名冠华夏,誉满五洲的历史文化名城——陇西,它不仅是享誉世界的中国药都,更是李氏后裔魂牵梦绕的故里

回避:相对基准指数跌幅5%以上。

公司评级]article_adlist-->推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的三个研究官方订阅号之一(其他为“中国银河宏观”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号不是银河证券研究报告的发布平台,本订阅号所载内容均来自于银河证券研究院已正式发布的研究报告,本订阅号所摘录的研究报告内容经相关流程及微信信息发布审核等环节后在本订阅号内转载,本订阅号不承诺在第一时间转载相关内容,如需了解详细、完整的证券研究信息,请参见银河证券研究院发布的完整报告,任何研究观点以银河证券发布的完整报告为准。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。

本订阅号所载内容仅代表银河证券研究院在相关证券研究报告发布当日的判断,相关的分析结果及预测结论,会根据银河证券研究院后续发布的证券研究报告,在不发出预先通知的情况下做出更改,敬请订阅者密切关注后续研究报告的最新相关结论。

本订阅号所转发的研究报告,均只代表银河证券研究院的观点。本订阅号不保证银河证券其他业务部门或附属机构给出与本微信公众号所发布研报结论不同甚至相反的投资意见,敬请订阅者留意。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号发布的本图文消息仅面向银河证券客户中的机构专业投资者,请勿对本图文消息进行任何形式的转发。若您并非银河证券客户中的机构专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。

本订阅号所载内容的版权归银河证券所有,银河证券对本订阅号保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、影像等)的复制、转载,均需注明银河研究的出处,且不得对本订阅号所在内容进行任何有悖原意的引用、删节和修改。

投资有风险下载杨方配资股票app,入市请谨慎。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

文章为作者独立观点,不代表公司配资炒股_股票配资炒股公司_正规股票配资炒股平台观点

相关文章